연초 후순위채 발행 나섰지만 당국 제동

당국과 조율 안되면 자본확충 쉽지 않아

자본비율 못 올리면 신용등급 하향 압박

-

이미지 크게보기

이미지 크게보기- (그래픽=윤수민 기자)

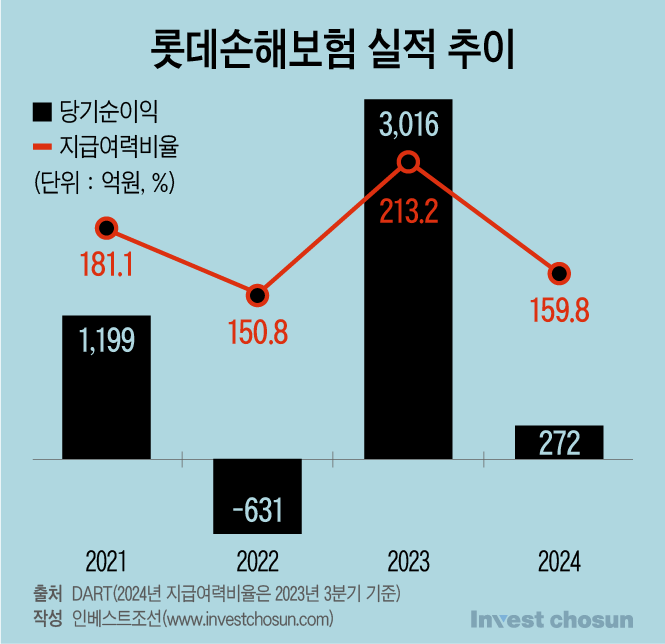

롯데손해보험은 2023년 새 보험회계제도(IFRS17) 도입 효과를 톡톡히 누렸지만 작년 다시 실적이 악화했다. 자본건전성 지표도 함께 하락하고 있는데 당국과 이견 속에 연초 자본확충 계획까지 제동이 걸렸다. 자본비율을 조기에 끌어올리지 못하는 상황이 이어질 경우 연내 신용등급 하향 압박이 커질 것이란 우려가 나온다.

지난 13일 롯데손해보험은 작년 매출 3조1517억원, 당기순이익 272억원을 기록했다고 공시했다. 순이익은 2023년 대비 91% 줄었다. 금융당국이 규제를 강화하고 있어 보험사가 자율적으로 계리 가정을 하기 어려워지고 있다. 경상적인 사업성은 유지되더라도 2023년 같은 극적인 실적은 기대할 수 없다는 지적이다.

롯데손해보험(A0, 안정적)의 신용등급 방어에 빨간불이 켜졌다. 한국기업평가는 지급여력비율(킥스, K-ICS) 150%, 한국신용평가와 나이스신용평가는 경과조치 전 킥스 비율이 각각 140%와 150%를 장기간 밑돌 경우 하향 조정을 검토할 수 있다고 제시한다. 회사의 킥스비율은 2023년 이후 내리막을 타 160% 수준으로 떨어졌다. 경과조치를 적용하지 않은 비율은 128.7%다. 시장금리 인하로 보험 부채가 늘면 킥스 비율은 더 낮아질 수 있다.

한 신용평가사 관계자는 "시장 금리가 떨어지면 롯데손해보험의 자본비율이 계속 떨어질 것으로 보고 있다"며 "당장의 등급 전망은 안정적으로 보지만 지금보다 자본비율이 더 떨어지고 수익성이 악화한다면 상황은 달라질 수 있다"고 말했다.

-

이미지 크게보기

이미지 크게보기

롯데손해보험은 후순위채 등 자본성증권을 발행해 자본을 확충해야 하는데 이 역시 녹록지 않은 분위기다. 1월 신용평가사 등급을 받아 1000억원 규모 후순위채 발행에 나섰지만 이달 들어 철회했다. 투자 매력도가 높지 않아 초기 수요가 많지 않기도 했지만, 그보다는 감독당국이 제동을 건 영향이 컸다.

당국은 무·저해지 상품 해지율 가정을 보수적으로 반영하는 모형(원칙 모형)을 적용하라는 권고하는데, 롯데손해보험은 작년 실적에 예외 모형을 적용했다. 금융감독원은 작년 롯데손해보험 정기 검사를 진행했고, 최근 수시 검사도 진행하는 등 압박 수위를 높이고 있다. 회사가 예외 모형을 고수하면 당국이 후순위채 발행에 계속 제동을 걸 수도 있다. 이런 상황이 이어지면 연내에 신용평가사들이 움직일 가능성이 있다.

다른 신용평가사 관계자는 "당국은 롯데손해보험이 IFRS17을 자의적으로 이용해왔다는 시각을 갖고 있어 점검에 나선 것"이라며 "후순위채 발행이 막혀서 자본비율을 끌어올리지 못하는 상황이 이어진다면 하반기 쯤에는 등급 변동을 고민하게 될 것 같다"고 말했다.

신용평가 업계에선 롯데손해보험의 후순위채 발행 여부와 규모가 중요하다고 보고 있는데 상황은 녹록지 않다. 당국의 권고를 받아들이지 않자니 후순위채 발행이 쉽지 않고, 받아들이자니 그 자체로 킥스 비율은 더 떨어질 수 있다. 킥스 비율 하락분을 만회하려면 자본조달 규모를 더 늘려야 할 수 있는데 금리 부담 등을 감안하면 무한정 후순위채 발행 규모를 늘리긴 어렵다.

한 보험사 최고투자책임자(CIO)는 "롯데손해보험이 원칙 모형을 적용하면 킥스 비율이 하락할 가능성이 크지만 시장 상황이나 금리 부담 등을 감안하면 무한정 후순위채 발행 규모를 늘릴 수 없어서 고민이 될 것"이라고 말했다.