차입 늘면서 재무건전성 우려도

전통 유통 자산은 구조조정 가닥

불투명한 전략에 시장도 '갸우뚱'

-

이미지 크게보기

이미지 크게보기- (그래픽=윤수민 기자)

한화호텔앤드리조트가 아워홈 인수와 테마파크 사업에 조 단위 투자를 이어가고 있다. 다만 기존 전통 유통업 자산은 매각하고 로봇·테크 기업으로의 전환을 모색하면서, 수장인 김동선 부사장이 그리는 청사진에 시장의 해석이 엇갈리고 있다.

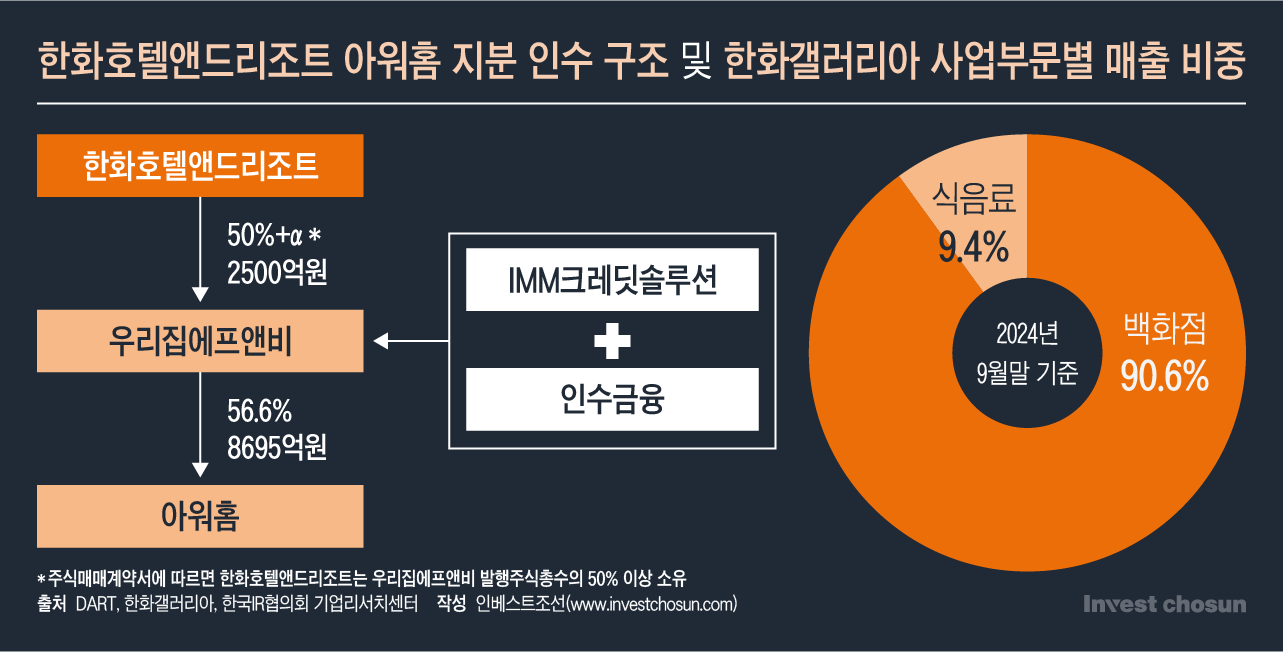

한화호텔앤드리조트는 이달 아워홈 지분(58.62%) 인수에 8695억원을 투자하기로 결정했다. 1차로 지분 50.62%를 7508억원에 매입하고, 2년 내 잔여 8%를 1187억원에 추가 매입하는 구조다.

자금 조달은 과제다. 한화호텔앤드리조트는 아워홈 인수를 위한 특수목적법인(SPC) '우리집에프앤비'에 2500억원을 출자해야 한다. 2024년 9월말 연결기준 현금성자산은 1389억원, 영업활동현금흐름은 359억원, 부채비율은 170%이다. 출자금 마련을 위한 외부 차입이 불가피해 차입 의존도가 높다.

나머지 인수대금은 IMM크레딧솔루션의 출자와 인수금융으로 조달하는데, 인수금융 적용 금리는 5% 내외가 될 것으로 알려졌다. 한국신용평가는 "보유 유동성 및 영업현금창출력 대비 큰 규모의 인수자금 지출"이라며 "재무안정성 지표 저하가 불가피하다"고 우려를 표명했다.

인수 후에도 과제가 많다. 아워홈은 현재 범LG그룹 계열사 급식을 상당 부분 담당하고 있어 물량 이탈 우려가 제기된다. LG그룹 계열사인 디앤오(D&O)가 급식 사업을 영위하고 있어 경쟁이 불가피하다는 분석이다. IMM크레딧솔루션의 높은 지분 참여로 배당 압박도 예상된다.

한화호텔앤드리조트는 인천 수도권매립지 테마파크 건설에도 2500억원을 투자한다. 17만㎡(5만1400평) 규모 부지에 자회사인 아쿠아플라넷(아쿠아리움), 한화넥스트(승마 경기장), 한화푸드테크(F&B) 등을 결합한 복합문화공간을 개발한다는 계획이다. 2027년 완공 목표로 김동선 부사장이 사업을 직접 챙기고 있다. 투자금 조달 방안은 아직 구체화되지 않았지만, 한화호텔앤드리조트가 에쿼티 투자를 맡고 프로젝트파이낸싱(PF)을 통해 나머지 자금을 조달할 것으로 예상된다.

-

이미지 크게보기

이미지 크게보기- (그래픽=윤수민 기자)

반면 기존 사업은 실적 부진과 구조조정이 이어진다. 한화갤러리아는 지난해 3분기 적자를 기록했다. 유통업계에서는 한화갤러리아가 명품 시장에서 경쟁력을 상실했다는 평가가 적지 않다. 이에 과거 '세일 앤 리즈백'(매각 후 재임대)으로 유동화한 갤러리아 광교·천안점에 대해서도 일부는 매수권을 행사하지 않을 것으로 전해진다.

김동선 부사장이 해외사업본부장을 맡은 ㈜한화 건설부문도 4성급 호텔인 코트야드 바이 메리어트 수원 매각을 추진하고 있다. 2022년부터 태안·춘천 골프장 등을 잇달아 매각하면서, 100홀 규모였던 골프장 사업은 현재 60홀로 축소됐다. 시장에서는 리조트부문 사업도 매각 대상으로 꾸준히 거론된다.

이런 상황에서 김동선 부사장은 로봇과 테크놀로지를 결합한 새로운 실험에 몰두하고 있다.한화푸드테크를 M&A 플랫폼으로 삼아 스텔라피자 등 기술 기반 F&B 기업들을 공격적으로 인수했고 한화갤러리아는 파이브가이즈 국내 사업 운영권을 확보했다.

하지만 청사진이 불명확하다는 지적이다. 현재 한화갤러리아의 매출은 백화점 부문이 90.6%를 차지하고 식음료(F&B)는 9.4%에 불과하다. 이런 상황에서 테크 기업을 표방하며 F&B 중심의 사업 재편을 시도하는 것에 대해 시장은 우려의 시선을 보내고 있다. 그리는 그림이 불투명한 상황에서 대규모 차입으로 인수에 나서는 것 자체가 리스크라는 지적이다.

한 투자업계 관계자는 "벤치마킹할 수 있는 기업들의 자산가치를 감안하면 아워홈의 적정 가치가 7000억원 수준인데, 한화그룹이 고평가된 금액에 인수를 추진해 시장에 충격을 줬다"며 "김 부사장이 계열 분리 과정에서 유통을 맡게 된 만큼 기업가치를 높일 수 있는 M&A 대상들을 찾고 있지만, 실질적인 도움이 될지는 의문"이라고 말했다.