KKR·브룩필드 등 글로벌 PEF 각축전 예고

한국 내 성과 필요한 시기에 대형딜 출회

사업 안정적이지만 성장성 아쉽다 지적도

-

이미지 크게보기

이미지 크게보기- (그래픽=윤수민 기자)

올해 최대 거래로 점쳐지는 DIG에어가스 M&A가 본격화한다. 맥쿼리자산운용(이하 맥쿼리)은 지난달 JP모건과 골드만삭스를 주관사로 선정하고 DIG에어가스 매각 준비에 들어갔다. 2020년 초 DIG에어가스를 인수한 후 5년 만이다. 이르면 1분기 중 투자설명서(IM)를 마련하고 2분기 중 예비입찰을 진행할 것으로 예상된다.

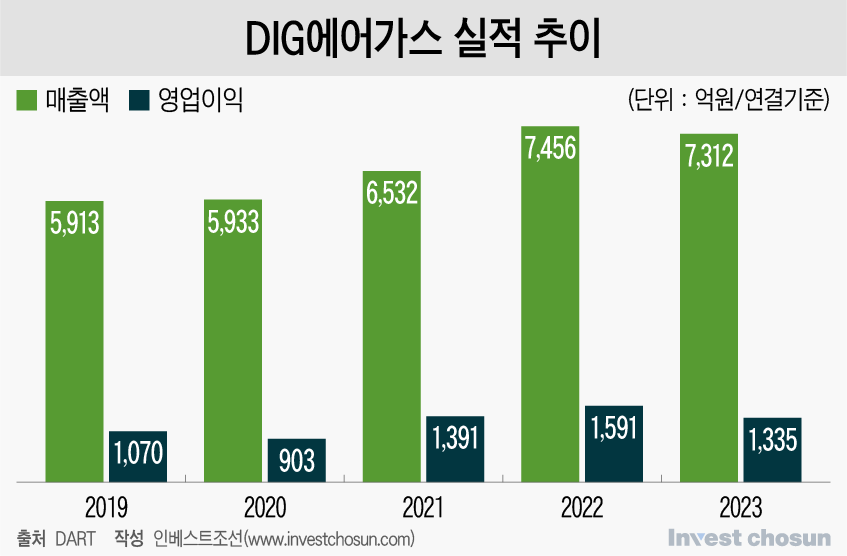

DIG에어가스는 린데코리아, 에어프로덕츠코리아, 에어퍼스트 등과 산업용 가스 시장을 과점한다. 국내 질소, 산소, 아르곤 등 분야에서는 최상위 입지를 갖고 있다. 회사의 매출은 2019년 5913억원에서 2023년 7312억원이 됐다. 맥쿼리가 인수한 가격은 2조5000억원이었는데 매각가는 4조원에 이를 것이란 예상이 나온다.

국내 대기업들은 사업 축소와 정리가 시급한 터라 신사업이 아닌 영역에 큰 돈을 들일 상황이 아니다. 국내 대형 사모펀드(PEF)들도 수조원대 거래에는 접근하기 어렵다. 이에 DIG에어가스 인수전은 자금력 있는 소수의 글로벌 PEF끼리 결쟁하는 구도가 될 전망이다. 투자은행(IB) 등 자문사들도 글로벌 PEF를 잡기 위해 노력하고 있다.

한 M&A 자문사 관계자는 "대기업들은 실적 부진에 시달리고 있어 움직일 상황이 아니고, 국내 대형 PEF들은 수조원대 거래는 자금 조달이 어려울 것으로 보고 있다"며 "DIG에어가스는 글로벌 PEF들만 인수 경쟁을 벌이게 될 것"이라고 말했다.

-

KKR, 브룩필드, 칼라일그룹 등 작년 에어프로덕츠코리아 M&A 때의 인수후보들이 DIG에어가스 M&A에도 출사표를 낼 것으로 예상된다. 환율 효과도 있어 해외 자본이 한국에 투자하기 유리한 상황이다.

KKR은 인프라 부문에서 DIG에어가스 인수를 준비한다. 2022년 SK머티리얼즈에어플러스 산업가스 생산설비, 작년 에어프로덕츠코리아까지 산업용 가스 산업에 대한 관심이 많다는 평가다. 다만 이전 두 거래 모두 성공적인 결과를 얻지 못했기 때문에 DIG에어가스 인수전에선 총력전을 펼 것으로 보인다. IB 두 곳을 고용할 것이란 예상이 나온다.

KKR은 표면적으론 에어프로덕츠코리아 매각 재개 여부가 확실해져야 움직일 수 있다는 입장으로 알려졌다. 괜히 경쟁사 인수에 뛰어들었다가 잡은 것이나 마찬가지였던 물고기를 놓칠 수 있다는 것이다.

시장에선 에어프로덕츠코리아가 다시 매물로 나오긴 어렵다 보고 있다. 삼성전자 평택5공장(P5) 가스 공급 수주를 앞두고 매각을 타진하자 삼성전자에서 불편함을 표했기 때문이다. 당시 주관사였던 씨티증권도 DIG에어가스 매각 자문을 따내기 위해 에어프로덕츠 측과 이해상충 문제는 없다는 점을 강조한 것으로 알려졌다.

브룩필드가 KKR의 가장 강력한 대항마로 꼽힌다. 브룩필드는 부동산 투자에 강점이 있지만 SK머티리얼즈에어플러스 설비를 인수하고 대림그룹과 함께 데이터센터 개발에 나서는 등 인프라 분야에서도 성과를 내고 있다. 자문 수수료를 챙기려면 브룩필드나 KKR 중 한 곳을 잡아야 한다는 평가도 나온다.

브룩필드는 2023년말 60억달러 규모 3호 인프라스트럭처펀드를 결성했는데, 이 펀드 자금 20%는 한국 등 아시아 지역에 투자한다. 작년 본사 CEO가 직접 방한해 투자 현황을 점검할 정도로 한국 시장에 대한 관심이 높다. 본사에서는 한국 사무소에 보다 적극적으로 투자를 집행하라는 주문을 하는 것으로 알려졌다.

칼라일그룹도 작년 에어프로덕츠코리아와 SK스페셜티 인수를 검토한 바 있다. KKR과 브룩필드처럼 인프라 분야에 관심이 많다기 보다는 한국 사무소 사정상 랜드마크 거래가 필요하다.

칼라일그룹은 글로벌 PEF 중 중국 자산 비중이 상대적으로 높다. 한국 등 다른 지역에 힘을 더 실어야 하는데 지금까지 성과는 부족하다. 투썸플레이스 이후 별다른 바이아웃(경영권인수) 거래가 없었고 2022년 메디트 인수 때는 MBK파트너스에 자금 경쟁에서 졌다. 작년엔 에코비트를 눈 앞에서 놓치며 타격을 입었다. 이제는 한국에서 성과를 내야 한다는 압박이 커질 수밖에 없다.

이런 상황을 감안하면 DIG에어가스 매각 흥행은 어느 정도 보장돼 있는 셈이다. 앞으로 관심사는 글로벌 PEF들이 어느 수준까지 열의를 보이느냐다. 자금력이 있고, 환율 조건이 좋다해도 무한정 가격을 올릴 수는 없다.

산업용 가스 사업은 고객과 장기 공급 계약을 맺어 안정적이지만 큰 성장은 기대하기 어렵다. SK스페셜티와 같이 SK하이닉스 반도체 공장 증설에 따른 직접적인 수혜가 기대되는 특수가스 회사는 높은 기업가치를 인정받지만 그렇지 않은 일반 산업용가스(Bulk)는 달리 봐야 한다는 것이다. DIG에어가스의 반도체향 사업 비중은 20% 수준인데 그나마 SK하이닉스를 제외하면 반도체 산업도 우울한 상황이다. 다른 제조업도 부진하긴 마찬가지라 과거 유동성 풍년이나 반도체 호황에 기대 진행됐던 산업용 가스 M&A의 거래 배수를 적용하기 어렵다는 지적도 나온다.

다른 M&A 자문사 관계자는 "DIG에어가스 사업 구조상 반도체라는 성장 스토리를 입히긴 어려울 것이고, 철강 등 전통 제조업향 공급을 늘릴 길도 요원해 보인다"며 "PEF간 경쟁에 따라 DIG에어가스 가격이 올라갈 가능성은 있지만 성장성이 높지 않다는 점을 감안하면 지금 시장에서 거론되는 몸값은 다소 높아 보인다"고 말했다.

이미지 크게보기

이미지 크게보기